Nội dung chính của Công văn 3758 bao gồm:

1. So sánh BHXH với bảo hiểm thương mại

Việc so sánh thật chi tiết về quyền lợi giữa bảo hiểm nhân thọ và BHXH là rất khó do bảo hiểm nhân thọ có nhiều gói quyền lợi khác nhau. Về cơ bản, có một số điểm khác biệt lớn sau:

Thứ nhất, sự khác biệt lớn nhất là ở mục đích: BHXH là loại hình bảo hiểm phi lợi nhuận, còn bảo hiểm nhân thọ nhằm mục đích là sinh lời. Như vậy, khoản lời của bảo hiểm nhân thọ được lấy từ chính tiền của người tham gia. Cần lưu ý là thù lao cho đại lý của bảo hiểm nhân thọ là rất lớn (từ 20 đến 25% trong năm đầu và giảm dần trong các năm về sau nhưng không dưới 5%).

Thứ hai, về điều kiện, mức phí tham gia: Đối tượng tham gia BHXH là công dân Việt Nam từ đủ 15 tuổi trở lên và không thuộc đối tượng tham gia BHXH bắt buộc với mức đóng xác định trước là 22% vào quỹ hưu trí, tử tuất. Nhưng đối với bảo hiểm nhân thọ, mặc dù nhìn thoáng qua các gói quyền lợi thì thấy có vẻ hấp dẫn nhưng họ đặt ra điều kiện khá ngặt nghèo về tuổi đời, sức khỏe tại thời điểm giao kết hợp đồng bảo hiểm để giảm thiểu rủi ro.

Thứ ba, về quyền lợi:

- Tiền đóng vào quỹ BHXH đều được điều chỉnh tăng tương ứng với chỉ số giá tiêu dùng từng năm (CPI) theo quy định của Chính phủ được công bố tại năm mà người tham gia hưởng chế độ (chỉ số CPI tăng bình quân 8,1%/năm, tính từ năm 2008 đến nay). Còn bảo hiểm nhân thọ thì tính theo lãi suất thị trường;

- Người đang tham gia BHXH khi chết hoặc bị thương tật vì bất cứ lý do gì thì thời gian đã đóng BHXH đều được ghi nhận để tính hưởng BHXH. Còn đối với bảo hiểm nhân thọ có quy định doanh nghiệp không phải trả tiền bảo hiểm trong một số trường hợp (chết do tự tử trong thời hạn hai năm kể từ ngày nộp khoản phí bảo hiểm đầu tiên hoặc kể từ ngày hợp đồng bảo hiểm tiếp tục có hiệu lực; chết hoặc bị thương tật vĩnh viễn do lỗi cố ý của bên mua bảo hiểm hoặc lỗi cố ý của người thụ hưởng; người được bảo hiểm chết do bị thi hành án tử hình).

- Người tham gia BHXH, khi đã hưởng lương hưu thì mức lương hưu được điều chỉnh định kỳ theo chỉ số giá tiêu dùng và mức tăng trưởng kinh tế. Trong thực tế, gần như hàng năm Nhà nước đều điều chỉnh tăng lương hưu. Chỉ tính riêng cho giai đoạn từ năm 2003 đến nay, Chính phủ nhiều lần điều chỉnh lương hưu với mức tăng từ khoảng 7,5 đến 9,3 lần (tùy theo nhóm đối tượng) so với mức lương hưu tại thời điểm năm 2002. Ngoài ra trong toàn bộ thời gian hưởng lương hưu người lao động được quỹ BHXH trả kinh phí để cấp thẻ BHYT và được hưởng các quyền lợi về khám, chữa bệnh bình đẳng với mọi người khác mà không phụ thuộc vào mức phí tham gia, loại bệnh... Khi người hưởng qua đời, người lo mai táng còn được hưởng trợ cấp mai táng bằng 10 tháng lương cơ sở tại thời điểm chết, thân nhân được hưởng chế độ tử tuất (trợ cấp hàng tháng hoặc một lần). Đây là ưu điểm vượt trội của BHXH. Đối với bảo hiểm nhân thọ, quyền lợi được hưởng theo hợp đồng đã ký kết. Ngoài ra, trong trường hợp rủi ro mà doanh nghiệp bảo hiểm phá sản thì người tham gia có thể mất hết quyền lợi.

Như vậy, có thể nói người tham gia BHXH khi hưởng lương hưu được hưởng rất nhiều quyền lợi và chính lương hưu mới là cứu cánh cho người lao động khi về già, khi mà không còn khả năng để lao động tạo thu nhập. Đây là ưu điểm vượt trội của BHXH so với bảo hiểm nhân thọ.

2. So sánh BHXH với gửi tiết kiệm

Nếu so sánh giữa tham gia BHXH để hưởng lương hưu và gửi tiết kiệm thì về cơ bản cũng tương tự như đã phân tích trong tương quan giữa tham gia BHXH và bảo hiểm nhân thọ. Bởi các ngân hàng cũng hoạt động nhằm mục đích sinh lời và là nghề kinh doanh có lời nhất và cũng có thể bị phá sản. Như vậy, phần tiền lời đó cũng được lấy chính từ tiền gửi tiết kiệm của người gửi.

Khi gửi tiết kiệm, người tham gia được hưởng một khoản tiền lãi theo kỳ hạn của tiền gửi, sau thời gian khoảng 20 đến 30 năm thì giá trị của khoản tiền gốc còn lại rất ít. Đây là điều ngược lại với BHXH khi tiền đóng BHXH được trả lại bằng việc điều chỉnh tăng theo chỉ giá tiêu dùng (CPI) qua từng năm và trở thành căn cứ để tính lương hưu.

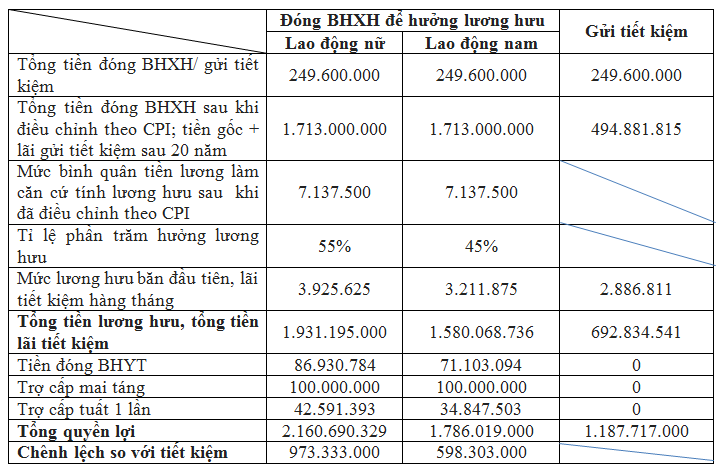

Để so sánh lợi ích từ việc đầu tư khi tham gia BHXH tự nguyện so với việc gửi tiết kiệm của một người tham gia BHXH và gửi tiền tiết kiệm, xin dẫn chứng bằng ví dụ với các giả định như sau:

- Đóng BHXH và gửi tiết kiệm 20 năm tính từ năm 2008 (năm 2008 là năm đầu tiên thực hiện BHXH tự nguyện);

- Số tiền gửi tiết kiệm bằng số tiền đóng BHXH duy trì trong suốt 20 năm và số tiền đóng BHXH được tính bằng tỷ lệ % theo quy định của từng thời kỳ tính trên số tiền người tham gia lựa chọn làm căn cứ đóng BHXH là 5.000.000 đồng.

Cụ thể như sau:

- Về mức đóng BHXH tự nguyện:

+ Năm 2008-2009: 800.000đ (bằng 16%);

+ Năm 2010-2011: 900.000đ (bằng 18%);

+ Năm 2012-2013: 1.100.000đ (bằng 20%);

+ Năm 2014 trở đi: 1.100.000đ (bằng 22%);

- Lãi suất tiết kiệm: 7%/năm; tính theo lãi gộp qua từng năm.

Chỉ số điều chỉnh tiền đóng BHXH theo chỉ số giá tiêu dùng (CPI) 5%/năm tính từ năm thứ nhất (chỉ số CPI tăng bình quân 8,1%/năm tính từ năm 2008 đến nay);

- Người tham gia hưởng lương hưu từ năm 2028 khi đủ 55 tuổi đối với nữ tỷ lệ % hưởng lương hưu theo quy định là 55% (nam giới đủ 60 tuổi, tỷ lệ là 45%);

- Mức điều chỉnh lương hưu bình quân tăng: 7%/năm (lấy thấp hơn mức tăng thấp nhất kể từ năm 1993 đến năm 2017).

- Kỳ vọng sống sau tuổi nghỉ hưu là 20 năm;

- Mức lương cơ sở tại thời điểm năm 2048 là 10.000.000 đồng, tăng 8,27%/năm (từ năm 2008 đến tháng 6/2017 mức tăng lương cơ sở bình quân là 13,7%/năm);

- Trợ cấp tuất một lần bằng 3 tháng lương hưu tại thời điểm chết (mức thấp nhất theo quy định).

Như vậy, cùng với số tiền gửi tiết kiệm là 249.600.000 đồng, nhưng đầu tư để tham gia BHXH tự nguyện thì được hưởng an sinh xã hội trọn đời với tổng số tiền được hưởng là 2.160.690.000 đồng (đối với nam là 1.786.019.000 đồng) và nhiều hơn gửi tiết kiệm với số tiền rất lớn là 973.333.000 đồng (đối với nam là 598.303.000 đồng); trường hợp tham gia BHXH bắt buộc thì lợi ích là vô cùng lớn do số tiền người lao động phải bỏ ra đóng BHXH chỉ là 90.763.600 đồng, phần còn lại do đơn vị đóng. Ngoài ra, người lao động trong suốt thời gian hưởng lương hưu được khám, chữa bệnh do quỹ BHYT chi trả với số tiền không thể thống kê được.

Nếu xét về thực tiễn cuộc sống, xin cung cấp thêm một số thông tin được đăng tải trên Báo điện tử của Trung ương Hội khuyến học Việt Nam (Báo Dân trí) và Báo điện tử VietNamNet vào ngày 10/6/2017 với tiêu đề “12 sổ tiết kiệm trị giá căn nhà: Sau 20 năm còn 3 bát phở”. Nội dung bài báo đã kể về một số câu chuyện về hành trình tích cóp tiền đem gửi tiết kiệm của một số người và sau mấy chục năm họ ngã ngửa khi tiền gửi “bốc hơi” còn bằng cân thịt, mớ rau, thậm chí có trường hợp chỉ còn 0 đồng.

Câu chuyện thứ nhất: Từ năm 1982 - 1985, vợ chồng ông Nguyễn Đức Anh (Bắc Từ Liêm, Hà Nội) dành dụm được tổng giá trị 4.100 đồng và gửi 12 cuốn sổ tiết kiệm vào các quỹ tiết kiệm thuộc Ngân hàng Nhà nước Trung ương. Ở thời điểm ấy, số tiền ông gửi đủ mua thêm một căn hộ nhỏ ở trung tâm Hà Nội. Đến khi về hưu, năm 2002, ông Anh áng chừng số tiền cả gốc lẫn lãi mà cả đời ông gửi tiết kiệm sẽ vào khoảng 50 - 70 triệu đồng và cầm sổ tiết kiệm ra ngân hàng rút tiền. Nhưng ông đau xót khi biết số tiền sau 20 năm, cả gốc lẫn lãi ông chỉ thu được 109.778 đồng, đủ trả ba tô phở.

Câu chuyện thứ hai: Bà Hoàng Thị Mỹ (quận 1, tp. Hồ Chí Minh) gửi tiết kiệm 2 chỉ vàng từ cuối năm 1983, sau 34 năm chỉ còn 0 đồng.

Câu chuyện thứ ba: Ông Trần Văn Vinh (Hải Châu, Đà Nẵng) gửi 90 đồng vào quỹ tiết kiệm theo dạng tiết kiệm không kỳ hạn từ ngày 27/9/1983, đến sáng 31/3/2015, chị Trần Thị Hoa (con gái ông Vinh) mang sổ tiết kiệm đến Ngân hàng VietinBank hỏi và được trả lời theo ước tính của nhân viên ngân hàng thì chị Hoa sẽ được nhận hơn 20.000 đồng.

Như vậy càng củng cố thêm nhận định: Đối với quỹ BHXH, dù đồng tiền mất giá vẫn luôn được Nhà nước điều chỉnh kịp thời bù đắp lại quyền lợi cho người tham gia BHXH. Vì vậy, người hưởng lương hưu luôn có mức lương ổn định trong suốt cuộc đời, không bị rủi ro như gửi tiết kiệm.

Mỗi một người khi còn khả năng lao động để tạo thu nhập thì việc chủ động lo toan cho cuộc sống của mình khi về già là điều tất yếu. Trong trường hợp chúng ta có thu nhập dư giả thì có nhiều lựa chọn. Có thể đồng thời vừa tham gia BHXH, vừa tham gia bảo hiểm nhân thọ và gửi tiết kiệm để được hưởng nhiều quyền lợi hơn và rất hữu ích. Tuy nhiên, điều đó nằm ngoài khả năng của nhiều người. Việc lựa chọn tham gia bảo hiểm nhân thọ hoặc gửi tiết kiệm thay cho tham gia BHXH là không thực tế. Trong trường hợp điều kiện về tài chính có hạn, đặc biệt là những người có thu nhập thấp, người nghèo, người cận nghèo thì việc lựa chọn tham gia BHXH để được hưởng lương hưu, BHYT cho cuộc sống của mình khi về già là sự lựa chọn hiệu quả nhất và thông minh nhất.

3. So sánh hưởng lương hưu với nhận BHXH 1 lần

Người lao động cần hết sức thận trọng khi cân nhắc để hưởng BHXH một lần. Vì các lý do sau:

Thứ nhất, khi nhận BHXH một lần thì người lao động sẽ mất đi cơ hội được hưởng lương hưu, không có gì đảm bảo cho cuộc sống lúc tuổi già và sẽ trở thành gánh nặng cho gia đình và xã hội. Cần hiểu rằng khoản tiền đóng vào quỹ BHXH là một của để dành quý giá của chính mình, nó không mất đi mà ngược lại vẫn được cơ quan BHXH quản lý và đầu tư tăng trưởng, người lao động hoàn toàn có thể bảo lưu thời gian đóng BHXH để khi có điều kiện thì tiếp tục tham gia BHXH bắt buộc hoặc tham gia BHXH tự nguyện với sự hỗ trợ một phần kinh phí từ Nhà nước (theo mức 10, 25, 30% mức đóng tính trên chuẩn hộ nghèo khu vực nông thôn tùy theo đối tượng). Trong thời gian bảo lưu nếu chẳng may bị chết thì gia đình còn được hưởng trợ cấp mai táng bằng 10 tháng lương cơ sở, thân nhân tùy theo điều kiện được hưởng trợ cấp tuất hàng tháng (tối đa 4 người) đến khi trưởng thành (nếu là con) hoặc hưởng đến khi chết (nếu là vợ, chồng hoặc cha, mẹ đã hết tuổi lao động và không có thu nhập hoặc có thu nhập nhưng thấp hơn mức lương cơ sở); trường hợp nhận trợ cấp tuất một lần thì mức trợ cấp được tính như BHXH một lần.

Thứ hai, nhận BHXH một lần là phải chấp nhận sự thiệt thòi rất lớn:

- Với mức 22% tiền lương tháng đóng vào quỹ hưu trí, tử tuất thì một năm tổng mức đóng là 2,64 tháng lương; trong khi mức hưởng BHXH một lần cho mỗi năm đóng BHXH chỉ bằng 2 tháng lương. Như vậy, người lao động bị thiệt mất 0,64 tháng lương và quỹ có lợi, nhưng chúng ta không khuyến khích việc nhận BHXH một lần cũng chính vì mục tiêu đảm bảo an sinh xã hội bền vững cho người dân.

- Nếu so sánh với việc tích lũy thời gian để hưởng lương hưu, thì thiệt thòi là không tính hết được. Người hưởng lương hưu, ngoài lương hưu còn được quỹ chi trả toàn bộ tiền mua thẻ BHYT (bằng 4,5% mức lương hưu); và định kỳ, trên cơ sở chỉ số giá tiêu dùng (trượt giá) nhà nước điều chỉnh tăng lương hưu tương ứng (từ năm 2003 đến nay nhà nước đã điều chỉnh tăng lương hưu 15 lần, với mức tăng từ khoảng 7,5 đến 9,3 lần tùy theo nhóm đối tượng). Khi chết gia đình còn được trợ cấp mai táng bằng 10 tháng lương cơ sở, thân nhân được hưởng trợ cấp tuất hàng tháng nếu đủ điều kiện hoặc được hưởng trợ cấp tuất một lần với mức thấp nhất bằng 3 tháng lương hưu.

Vẫn với các giả định nêu trong ví dụ tại phần so sánh giữa tham gia BHXH và gửi tiết kiệm, nếu nhận BHXH một lần thì mức hưởng như sau:

- Mỗi năm đóng BHXH trước năm 2014 tính bằng 1,5 tháng lương bình quân. Từ tháng 01/2008 đến tháng 12/2012: 6 năm x 1,5 tháng = 9 tháng.

- Mỗi năm đóng BHXH từ năm 2014 trở đi tính bằng 2 tháng lương bình quân. Từ tháng 01/2014 đến tháng 12/2027: 14 năm x 2 tháng = 28 tháng.

- Tổng số tháng được hưởng là: 9 tháng + 28 tháng = 37 tháng.

Tổng số tiền nhận BHXH một lần:

7.137.500 đồng x 37 tháng = 264.087.500 đồng

* Tổng quyền lợi khi hưởng lương hưu (bao gồm cả tiền mua thẻ BHYT, trợ cấp mai táng, trợ cấp tuất một lần theo mức thấp nhất là 3 tháng lương hưu):

- Đối với lao động nữ là 2.161.050.000 đồng, nhiều hơn 1.896.962.000 đồng so với nhận BHXH một lần (nhiều hơn 7,18 lần).

- Đối với lao động nam là 1.786.019.000 đồng nhiều hơn 1.521.931.000 đồng so với nhận BHXH một lần (nhiều hơn 5,76 lần).

Như vậy, nếu so với hưởng lương hưu thì nhận BHXH một lần là rất thiệt thòi cho bản thân./.

CÔNG TY LUẬT HÀ THÀNH ASIA – Hotline miễn phí: 1900 8963

Website: http://luatsuhathanh.com

http://Congtyluathathanhasia.com

Email : luathathanhasia@gmail.com

Facebook : https://www.facebook.com/luatsuhathanh

Địa chỉ: Số 5, ngõ 104A, đường Thụy Phương, P. Đông Ngạc, quận Bắc Từ Liêm, Hà Nội.

Trân trọng!